Umsatzsteuererhebung bei Metalllieferungen

Reverse-Charge-Verfahren / Bagatellgrenze von 5.000 Euro

Hiermit informieren wir Sie über die erneut veränderte umsatzsteuerliche Gesetzgebung. Der § 13 b des Umsatzsteuergesetzes wurde mit Wirkung zum 01.07.2015 geändert.

Steuerschuldnerschaft

Wie Sie wissen, stellt die Wegold Edelmetalle GmbH seit dem 01.11.2014 in den Fällen des § 13 b Abs. 2 Nr. 11 UStG nur noch eine Rechnung aus, die den Nettobetrag ausweist. In der Regel wird die Rechnung den Hinweis enthalten, dass die Steuerschuldnerschaft entsprechend § 13 b Abs. 2 Nr. 11 UStG auf den Leistungsempfänger übergeht. In diesen Fällen hat der Leistungsempfänger, also der steuerlich geführte Unternehmer, 19 Prozent Steuer aus dem Nettobetrag der Rechnung zu ermitteln und an das Finanzamt abzuführen.

Neuerung

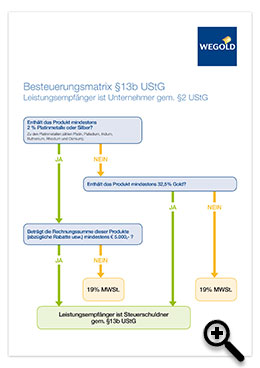

Nach erheblicher Kritik aus Industrie und Wirtschaft hat der Gesetzgeber eine Bagatellgrenze pro wirtschaftlichen Vorgang in Höhe von 5.000 Euro eingeführt.

Nach erheblicher Kritik aus Industrie und Wirtschaft hat der Gesetzgeber eine Bagatellgrenze pro wirtschaftlichen Vorgang in Höhe von 5.000 Euro eingeführt.

Die Steuerschuld soll nur dann auf den Leistungsempfänger übergehen, wenn die Summe der für die steuerpflichtigen Lieferungen in Rechnung gestellten Entgelte mindestens 5.000 Euro beträgt (siehe auch Grafik rechts).

Weitergehende Informationen finden Sie hier:

Bei weiteren Fragen zur o.g. Regelung wenden Sie sich bitte an Ihren Steuerberater.

Ihre Wegold Edelmetalle GmbH